手机版|

手机版|

二维码|

二维码|

土地与地上建筑物共同产生收益,但如果采用收益法以外的方法能求得土地的价值时,则可利用收益法公式求得归属于土地的净收益,然后从土地与地上建筑物共同产生的净收益中扣除归属于土地的净收益,得到归属于建筑物的净收益,再除以建筑物资本化率或选用建筑物报酬率予以资本化,即可求得建筑物的价值。这种剩余技术称为建筑物剩余技术。

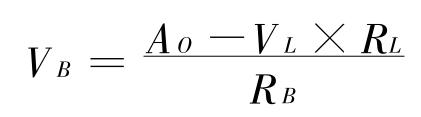

直接资本化法的建筑物剩余技术的公式为

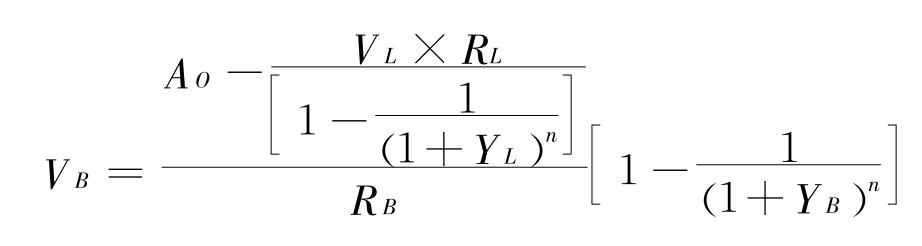

在净收益每年不变、收益年限为有限年情况下的建筑物剩余技术的公式为

另外,如果将建筑物价值与土地价值相加,还可以得到整体房地产的价值。

建筑物剩余技术对于检验建筑物相对于土地是否规模过大或过小很有用处。此外,还可以用来测算建筑物的折旧。用建筑物的重新购建价格减去运用建筑物剩余技术求取的建筑物价值即为建筑物的折旧。